飲食に関する費用は経費になる?~個人事業者の経費のポイント~

個人で事業を行っている場合、経費になるものと経費にできないものの境界があいまいなモノが多いです。

その代表的な経費の一つが「飲食に関する支出」です。

「出張先でゴハンを食べたけど、これって仕事中だから経費にできるよね?」

「ウチのカミさんにも仕事を手伝ってもらっているから、昼飯に出前とっても経費にできるでしょ?」

「ゴルフ仲間と飲みに行って情報交換したから飲み代もオッケーでしょ?」

さて、これらの支出は個人事業の経費として認められるでしょうか?

ポイントは「事業と直接関係があるかどうか」というコト

個人事業者の収入に対して課税される税金は所得税です。

まず、所得税の条文(所得税法第37条)には、事業の必要経費について以下の様に規定されています。

(必要経費)

第37条 その年分の不動産所得の金額、事業所得の金額又は雑所得の金額(事業所得の金額及び雑所得の金額のうち山林の伐採又は譲渡に係るもの並びに雑所得の金額のうち第35条第3項(公的年金等の定義)に規定する公的年金等に係るものを除く。)の計算上必要経費に算入すべき金額は、別段の定めがあるものを除き、これらの所得の総収入金額に係る売上原価その他当該総収入金額を得るため直接に要した費用の額及びその年における販売費、一般管理費その他これらの所得を生ずべき業務について生じた費用(償却費以外の費用でその年において債務の確定しないものを除く。)の額とする。

カッコ書きなどが多いのでちょっと分かりにくいですね。

要約すると「必要経費になるのは、基本的に収入を得るために直接かかった費用(原価)と販売費や管理費などの費用(販管費)ですよ~」と書いてあります。

ですので、収入を得るために要した費用の額であれば経費にできるというコトです。

そして、もう一つポイントとなるのが「家事関連費」という規定。

所得税の条文(第45条)には以下のような規定があります。

(家事関連費等の必要経費不算入等)

第45条 居住者が支出し又は納付する次に掲げるものの額は、その者の不動産所得の金額、事業所得の金額、山林所得の金額又は雑所得の金額の計算上、必要経費に算入しない。

一 家事上の経費及びこれに関連する経費で政令で定めるもの

二(以下省略)

ここで規定されているのは「家事上の経費や家事関連費は経費にしません」というコト。

家事費や家事関連費とは、事業とは直接関係しない個人的な費用のことを言います。

この二つのことをまとめると、

「基本的に収入に結びつくものであれば経費として認めるけど、個人的な要素が入るモノはダメだよ~」

ということになります。

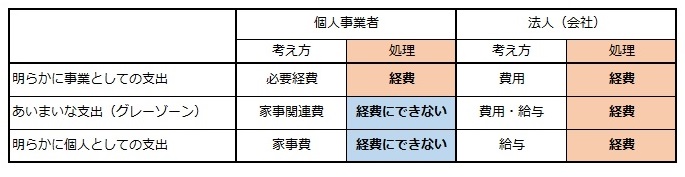

個人事業と法人の経費の考え方の違い

個人事業者の場合、どうしても「ひとりの個人」と「ひとりの事業者」という2つの側面を持ちます。

そのため、ある経費一つとっても、個人としての支出なのか事業者としての支出なのかを判断する必要があります。

それに対して法人(会社)の場合、基本的に会社の行う行為は全て「事業者としての行為」となります。

ですので、支出の全てが「事業としての支出」になるのです。

考え方や処理方法をまとめると下の図のようになります。

法人の場合、個人的な支出を会社が負担した場合には「その個人に対する給与」として処理されますが、たとえ給与であっても法人にとっては経費です。

ただ個人の場合、個人的な支出や個人的な要素が含まれる支出については経費にできないのです。

この部分の考え方が大きなポイントとなります。

サラリーマンだった方が脱サラして起業した場合、

「会社にいたころは経費にできたモノが、個人事業の場合にはなぜ経費にできないのか?」

と質問されることが良くあるのですが、こういったことが要因となっているのです。

最終的には個別の判断が必要

それでは具体的にどのようなものがOKで、どのようなものがNGなのでしょうか?

例えば外出先でお昼の時間になったとしましょう。

午後から打ち合わせがあるので、マクド○ルドで軽く食事しながらパソコンで資料整理したとします。

このケースの場合、資料整理のために机を使う必要があったので最低限の利用料、例えばコーヒー1杯の費用ならば間違いなく必要経費として認められると思います。

ただ、ランチセットを頼んで食事もした場合にはどうでしょう。

食事は直接業務には関係ないので、1人だけの食事代は原則NGです。

ただ、このようなケースの場合、机や場所の利用がメインであればOKとなるかと思います。

この場所に取引先の相手がいた場合、仕事の話をしていれば間違いなく「会議費・交際費」として必要経費として認められます。

ただ、仕事を手伝ってくれている奥さんと二人でポテトをつまんでいた場合には、ただのランチ(家事費)として認められないと思います。

(まあ夫婦仲良くゴハンを食べるのは良いことですけど・・・)

結局、最終的には「業務と直接関係があるかどうか」をきちんと説明できるかどうかなのです。

ですので、こういった飲食費関係の費用を必要経費として認めてもらうためには、しっかりと領収書などの書類を揃えておくようにしましょう。

できるだけ、領収書の裏などでも構いませんので

▼ 飲食の目的や理由

▼ 誰と飲食をしたのか

▼ 具体的にどのようなことを打ち合わせしたのか

などといったことを明記しておくことをお勧めします。