私が医療保険をオススメしない3つの理由

年末調整の手続きをするには扶養控除等申告書のなどの年末調整用紙以外にも揃えなければならないものがあります。

その代表的なモノが「生命保険料控除証明書」です。

加入している生命保険の内容に応じて控除される区分が変わってきます。

最近は色々な種類の生命保険があって、どの保険に加入してよいか迷ってしまいますね。

その生命保険のなかでも加入率が高いのが、入院などした場合に保険金が支払われる「医療保険」です。

ただ、私はこの医療保険への加入はあまりお勧めしていません。

医療保険とはどういうものか?

医療保険とは、病気やケガをして病院に入院したり通院したりした際に支払われる保険です。

医療保険と言えば、ア○ラックやア○サなどカタカナ系生保が有名です。

共通する主な内容は

▼入院した場合に1日当たり5,000円~20,000円程度の保険金が支払われる

▼通院した場合に1日当たり3,000円~10,000円程度の保険金が支払われる

▼オプションで三大疾病やがんなどになった場合に特約保険金が貰える

▼保険料は比較的割安(1ヶ月あたり1,500円~)である

というような点がポイントでしょう。

例えばア○ラックの場合、40歳男性で入院日額5,000円(最大60日)、保険料支払い期間は終身(死ぬまでずっと)の場合、月払保険料は2,371円です。

保険料が割安なので「加入しても良いかなぁ」という気持ちになるかもしれません。

ただ、良く考えてみると???というポイントも多いのです。

医療保険をオススメしない3つのポイント

私が医療保険をあまりオススメしないのは3つの理由があります。

割安に見えるが実は安くはない

例えば先ほどの40歳男性の例でいうと、月払保険料が2,371円なので年間の保険料は28,452円になります。

10年間払えば284,520円、20年ならば569,040円です。

保険料は死ぬまでずっと払う終身払いタイプなので、仮に80歳まで払えば40年間なので1,138,080円です。

それに対し、もし入院した場合に支払われる保険金は最大で60日ですから、5,000円×60日で300,000円です。

手術特約や通院特約も付いていますが、実際には10年間保険料を積み立てていれば300,000円は貯金できる金額です。

1ヶ月当たりで考えると割安に感じてしまいますが、実はそんなに安くはありません。

そもそも入院する機会は少ない

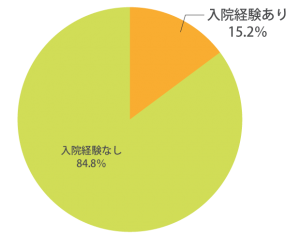

あるアンケート調査では、過去5年間の間に病気やケガで入院した人の割合とは全体の15%程度なのだそうです。

あるアンケート調査では、過去5年間の間に病気やケガで入院した人の割合とは全体の15%程度なのだそうです。

また仮に入院したとしても、1回の怪我や病気で入院する日数は、ほとんどが5日未満。

これには医療側である病院サイドの都合も関係しています。

病院に入ってくる収入の多くは、健康保険の診療報酬支払基金というところからなのですが、入院日数が長期になると貰える金額が減額されてしまいます。

つまり病院側としては、経営的に長期入院はさせたくないのです。

また、医療は日進月歩ですのでどんどん治療方法も進化しています、

ですので仮に入院したとしても短期で退院できるケースが多いのです。

この程度の保障が本当に必要なのか

保険は「万が一のことが起きた場合に経済的な損失を防ぐ」ことが最大の目的です。

仮に入院が必要になった場合に最大で30万円ほどの保険金が入ってくるのは嬉しいですが、このくらいの金額なら別の方法で準備できるのではないでしょうか?

仮に入院が5日だった場合、支払われる保険金は25,000円。保険の請求のために診断書が必要ですが、5,000円程度文書料が必要な病院もあります。

結局、20,000円程度しか実質的には入ってきません。

また、日本の健康保険制度は非常に手厚いと言われています。

仮に入院などで多額の治療費が必要となった場合でも、自己負担金額の上限額というモノが決まっています。

「高額療養費制度」と言いますが、月額で最大82,000円程度の上限額負担で済むようになっています。

ある程度の負担は公的保険でカバーしてもらえるのです。

まとめ

どんなに健康そうに見える人でも、病気やケガのリスクがなくなるわけではありません。

入院すればある程度のお金が必要となりますし、それ以後の治療に係る費用も考えておく必要があります。

本当に準備しておかなければならない備えはどういったものか

本当に準備しておかなければならない備えはどういったものか

今の経済状態や貯金額で賄っていけるものなのかどうか

金額が安いから・・・というコトだけで保険を選ぶと失敗します。

まずはどの程度の保障が必要なのかをもう一度考えてみましょう。