税理士にも税務署の調査が入ることがあるんです~税理士業務実態調査~

税理士の立場からすると「税務調査」というモノは、お客様(納税者)サイドの代理人として税務署へ対応するというのが一般的なスタンスです。

どちらかというと「第三者的な立場」から交渉にあたったり書類を作ったりするんですね。

ただ、そんな第三者的な立場の税理士であっても、その税理士自身に対して税務署が調査に来ることもあるんです。

税務署が税理士の調査に来る?

一般的な税務調査は「納税者が提出した確定申告書の内容や事業の状況について税務署が調査をする」というもの。

つまり、

[voice icon=”https://suzuki-kaikei.net/wp-ver3/wp-content/uploads/2016/05/image1.jpg” name=”税務署” type=”r fb”]オタクが提出した申告書はホントにあってるの?[/voice]というコトを確認したいので税務署がチェックに来るわけですね。

ちゃんと整理してある人であっても、チェックを受けるというのは何となくイヤなモノ。

ましてや「できているかどうか不安だなぁ」という人がほとんどですので、税務署にチェックを受けるというのは相当なストレスです。

そんな税務調査に対しての不安を和らげてあげるのも、わたしたち税理士の仕事の一つなわけです。

たった一人で税務署の相手をするよりも、税務の専門家として税務署との間に入れるのは税理士だけですからね。

そんな第三者的な立場の税理士なわけですが、実は税理士にも税務署の調査が入ることがあるのです。

それは通常の税務調査とは違う「税理士業務実態調査」と呼ばれるものです。

税理士業務実態調査とは?

税理士業務実態調査(業務実調)とは、簡単に言ってしまえば「ちゃんと税理士の仕事が適切に行われているかどうかチェックしますね」という内容のモノ。

通常の税務調査が売上や仕入、経費などが正しく記録されているかどうかを確認するのに対して、業務実調は税理士がどのようにお客様と接触しているか、正しく仕事がされているかというコトを確認するために行われるものです。

具体的な調査項目としては

▼ 顧問先や申告書を作成した相手先の名称や住所、件数など

▼ 使用している会計ソフトや税務申告ソフト、PCなどの設備状況など

▼ スタッフとの秘密保持契約や服務規程、就業規則などが作成されているかどうか

▼ 申告書の保管状況や帳簿などの預かりの状況

▼ お客様との契約書が作成されているかどうか

▼ 顧客との接触記録(税理士業務処理簿)が作成されているかどうか

▼ 顧客が増加している(対前年比2割以上など)場合の原因など

▼ 電子申告の割合

▼ 書面添付制度の活用など

▼ 会計法人、関係法人との取引状況

といったような内容について確認を受けます。

ですから「売り上げが漏れていますね~」「これは経費にならないんじゃないですか?」といったような税務調査では無く、業務監査と思っていただいた方がいいかもしれないですね。

だいたい所轄税務署の総務担当の方が調査に来るのですが、年間で5~10件、税理士が多い地域では20件程度が対象になるようです。

だいたいその地域で登録している税理士の5%くらいが対象となるみたいですね。

実際に調査を受けました!

この業務実態調査については

▼ 税務署への提出が義務付けられている顧客名簿、職員名簿の提出が無い税理士

▼ 大規模な税理士事務所

などが対象としてピックアップされるようです。

自分の場合、顧客名簿もきちんと提出していますし規模も大きくありませんが、なぜか選ばれてしまいました。

もしかしたら、租税教室や税務研修、無料相談などで税務署総務課と接触する機会が多いからかもしれません。

「自分が知っているセンセイなら実調に行っても平気だろう」というコトかも?

まぁ別にキチンと処理しているので問題ないんですけどね。

事前に訪問日の連絡を受けてから2週間後くらいに担当の総務課長がウチの事務所に見えられました。

総務課長とは何度も顔を合わしているので全く緊張することもありません。

もちろん、良く知っているからと言って調査がないがしろにされるわけでもないのすが。

最初に少し雑談したあと、具体的な調査項目についての確認。

調査項目が書かれたA4の紙6~7枚くらいの記録簿をお互いに読みあわせしながらチェックしていきます。

特に問題になるような部分は無いのですが、特に確認をされるのは次の項目です。

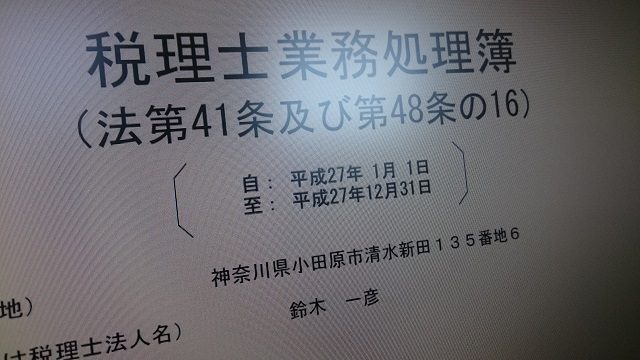

①税理士業務処理簿

税理士業務処理簿とは、お客様とのやり取りを記録した記録簿のこと。

だれの申告書を作成したか、どんな税務相談に乗ったか、税務調査にはいつどのように対応したかということを記録しておく書類です。

税理士は業務をした際にはこの税理士業務記録簿を作成して保管しておかなければなりません。

これは税理士の義務なのです。

ただ実際にはこの税理士業務処理簿が作成されていないことも多いのだとか。

私の場合、JDLというソフト会社のシステムを使っています。

このシステムでは自分が作成した税務申告書や会計記録などから処理簿が連動して作成できるので、全く問題なく備え付けておくことが出来ました。

この業務処理簿の作成が無いと税理士の懲戒(業務停止)という思い処罰を受けることもあります。

(実際に今年もこの処理簿が無いことで懲戒を受けた税理士を知っています)

正しく作成しておくことが大事ですね。

② スタッフの管理

顧客の秘密保持が義務であるのは当たり前なのですが、これは税理士本人だけでなくスタッフにも当てはまります。

もちろん正社員だけでなく、パートやアルバイトであっても同じこと。

ですから、スタッフに対してどのような指導や教育をしているのかというコトもチェックされます。

▼ スタッフに秘密保持の誓約などをさせているかどうか

▼ 就業規則や服務規程などを作成しているかどうか

▼ お客様の申告書や帳簿などをむやみに外部に持ち題していないか

▼ マイナンバーの管理をどうしているか

といった内容のことは重点的にチェックされましたね。

③ 2か所事務所のチェック

以外に盲点なのが「税理士は2か所以上の場所で仕事をしてはいけない」というコトなのです。

お客様のトコロで作業するのは問題ないのですが、事務所として登録している場所以外では税理士業務は行ってはならないこととされています。

ただこのあたりの線引きは難しいトコロ。

例えば、事務所以外に自宅でも作業するスペースがあるような場合はNG。

たまにカフェなどで仕事するのはOK。

要は「継続的に同じ場所で作業しているか」という部分がポイントになるようですね。

ただ、やってはいけない業務は税理士業務に限られているので、税務と直接関係ない仕事はOKなんですけどね。

こんな感じで確認は進んでいきますが、時間は長くても1時間程度で終わります。

きちんと仕事をしていれば全く問題ない手続きですし、逆に内部チェックを進めていくためにもいい勉強になりました。

お客様の情報を収集されることはない

私たちの事務所にはお客様の税務や会計に関する情報がいっぱいあります。

調査の時に税務署から

「○○さんの情報について教えていただきたいんですが・・・」

というようなことを聞いてくるのではないかと思われる人もいるかもしれませんね。

実際には税理士が勝手にお客様の情報を税務署に話すことはありません。

税理士には厳密な守秘義務があります。

いくら税務署であってもお客様の情報を勝手に話すことはできないのです。

ですから税務署の調査があったとしても、お客様の情報が税務署に伝わっているというようなことはありませんので安心してください。

まとめ

お客様に書類や帳簿の整理についてサポートしている立場ですから、自分自身の業務チェックも欠かさずに行う必要があります。

「調査が入ったときに対応すればいいや」と思っていると、実際にその時になって準備してもボロが出てしまうもの。

今回は税理士業務実態調査という業務チェックですが、税理士であっても通常の税務調査が入ることはあります。

いずれにしろ、普段からきちんと管理しておくことが大事ですね。